股票质押类信托 关税阴影下,美债还能买吗?| 债市佳见

(转自:金斧子财富)股票质押类信托

金融市场波澜起伏,债券资产的投资价值日趋关键。面对当下的不确定性,如何才能从增量信息中精准把握市场动态?如何能够更好地判断后市的投资方向?

每周我们将聚焦最新的债券市场动态,探讨如何在低利率环境下为您的资产配置构筑防线。「债市佳见」将与您一起,周周同行,洞察债市风云,把握财富稳健增长的每一次机会。

]article_adlist-->

]article_adlist-->6月3日,特朗普签署行政令,将钢铁和铝的关税从25%提高至50%,市场对于关税政策的担忧再度升温。截至6月3日,10年期美债到期收益率攀升至4.5%,30年期美债到期收益率更是触及5%。

图:10年期美债收益率

数据来源:同花顺

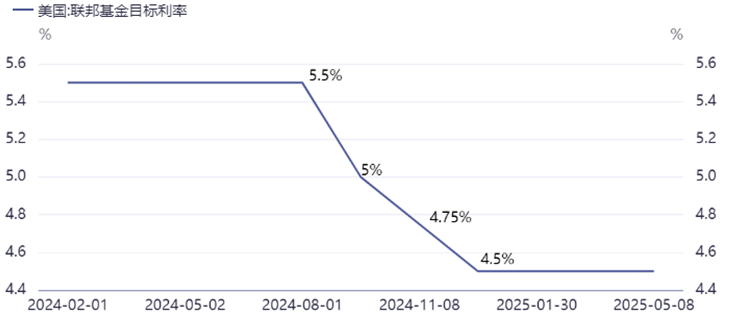

数据来源:同花顺自去年二季度,市场便开始交易美联储降息预期,10年期美债收益率由高点下行至3.63%。美联储去年9月启动降息周期,三次累计降息100BP至4.5%,但当时“特朗普交易”下,基于对其上台后通胀风险的担忧,美债收益率整体上行。然而近期,关税政策反复,美债再次从“香饽饽”演变为“波动源”,背后也折射出了美国经济政策与当下市场预期的剧烈博弈。

图:美国:联邦基金目标利率

数据来源:同花顺

数据来源:同花顺一、美债利率为何上行?

首先,特朗普的关税政策导致美国通胀上行风险增加,无疑是驱动美债收益率上行的核心因素。

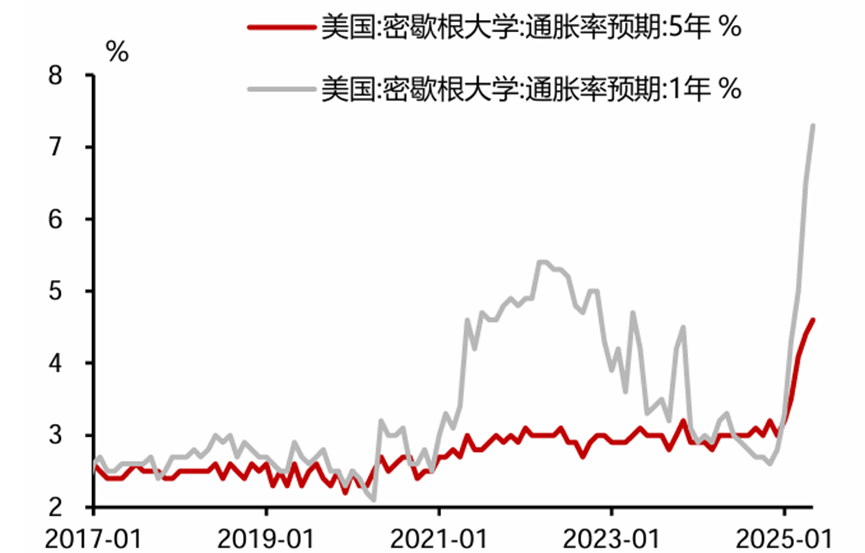

4月7日“对等关税”落地以来,政策不确定性持续发酵,从中美博弈的反复到5月底宣布的对欧盟商品加征50%关税,通胀预期不断被推高。尽管美国4月CPI数据并未体现较高通胀压力,但据美国密歇根大学未来1年通胀预期,创下1981年以来的最高水平。预期先行,美债收益率在通胀担忧中震荡上行。

图:美国通胀预期高企

数据来源:招商证券

数据来源:招商证券其次,5月16日,鉴于美国政府财政可持续性面临严峻挑战,穆迪下调美国主权信用评级,由AAA下调至AA1。评级下调之后引起市场对于美国债务风险的担忧,投资者开始重新定价美债的信用风险溢价,导致利率波动加剧。

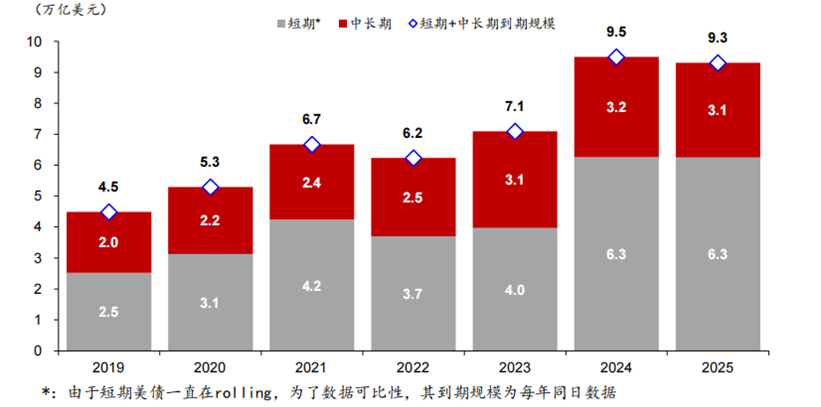

另外,市场之前传闻,6月份有大量美债集中到期,但事实并非如此。今年美债到期规模为9.3万亿美元,与2024年基本持平,且以短债为主。

图:美国国债到期规模

数据来源:华泰研究

数据来源:华泰研究但美债利率波动放大削弱了投资者认购热情。根据招商证券统计,近期美债一级市场认购热情明显减弱。

图:美债一级市场认购倍数

数据来源:招商证券

数据来源:招商证券二、美债还有投资价值吗?

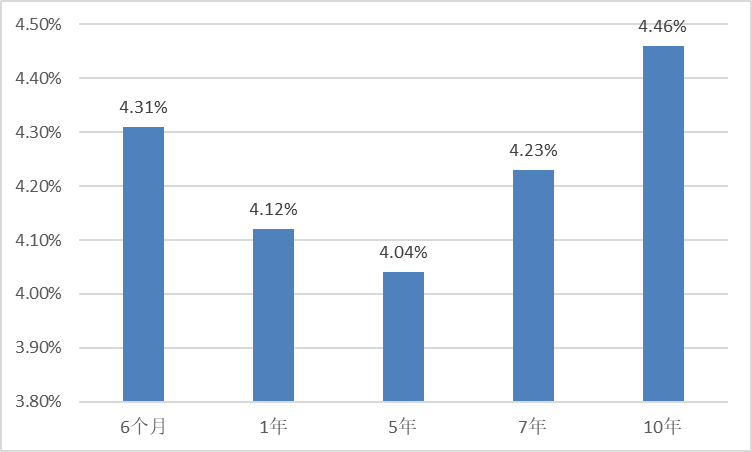

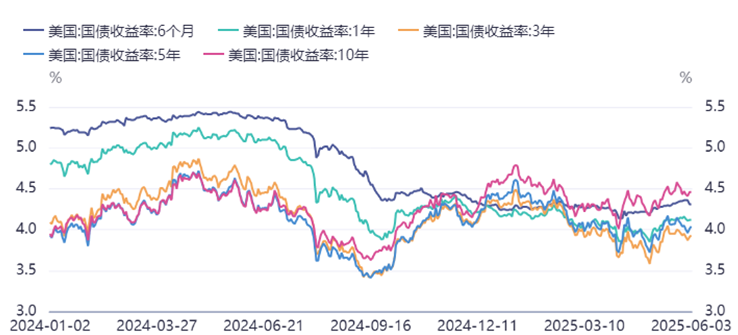

一方面,从票息角度来看,各期限收益率均处于高位,6个月至10年期中,6个月收益率达4.31%,短端相对长端波动率较小,依然具有一定吸引力。

值得注意的是,长久期债券仍然是“高危地带”,在通胀预期高企、政策不确定性犹存的背景下,押注长端利率的策略面临极大不确定性。

图:6月3日各期限美债到期收益率

数据来源:同花顺

数据来源:同花顺图:各期限美债收益率走势

数据来源:同花顺

数据来源:同花顺另一方面,从降息预期来看,目前市场对美联储政策路径的分歧加剧。尽管高利率导致债务风险较高,但关税引发的通胀风险可能推迟降息时点。根据美联储官员最近发声,2025年或将会有一次25个基点的降息空间。

美债近期的剧烈波动,本质上是政策不确定性、债务以及通胀风险担忧等的集中爆发。对于投资者而言,需明确其并非“躺赚”的资产,要重视长债利率风险。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

金斧子基金旗下品牌(小金掌上、小金掌、小金伴投、小金财赋)股票质押类信托

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

当前网址:http://www.bbhyqp.com/ziboqihuopeizigongsi/636060.html

tag:股票质押类信托,关税,阴影,美债,还能,买吗

- 发表评论 (133人查看,0条评论)

-

- 最新评论